Tengo un proyecto empresarial ¿a qué tipo de ayudas puedo acceder?

Los tipos de ayudas varían según el programa de que se trate, pero las más frecuentes y las que vamos a estudiar son las siguientes:

- Subvención a fondo perdido, calculada a partir de los conceptos subvencionables. Son las más atractivas pero también las más escasas y difíciles de conseguir.

- Subvención financiera, consistente en la bonificación del tipo de interés de los préstamos obtenidos para la ejecución del proyecto. Cada vez está extendiéndose más esta modalidad que consiste en una bonificación del tipo de interés en un préstamo que podrá ser con o sin aval dependiendo de la convocatoria.

- Deducciones fiscales. Permiten obtener retornos fiscales por actividades de I+D e innovación tecnológica y refuerzan la actividad innovadora de la empresa. Se calculan por años fiscales a partir de la realización de inversiones realizadas.

Tanto la subvención a fondo perdido como la subvención financiera puede clasificarse en dos tipos: por tipología de proyecto y por organismo.

- TIPOLOGÍA DE PROYECTO: Encontramos cuatro tipos: proyectos de inversión, proyectos de I+d, proyectos de innovación y proyectos de internacionalización.

- ORGANISMO: En esta categoría podemos encontrar tres tipos: a nivel regional, nivel nacional o bien nivel europeo. Dentro de cada categoría la clasificación será por organismos convocante.

¿Qué documentación es necesaria para la tramitación de la subvención o ayuda?

Cada programa de ayudas indica el tipo de documentación que es preciso presentar y el plazo existente para ello. Es importante analizar bien este aspecto ya que un defecto de forma (falta de documentación) puede hacer que la empresa en cuestión se quede fuera del programa.

En general, los documentos que suelen exigirse son:

- Modelo normalizado de solicitud.

- Memoria descriptiva y presupuesto del proyecto.

- Certificado de estar al corriente de todas las obligaciones fiscales y de Seguridad Social.

- Documentación identificativa del solicitante (DNI o estructura de constitución).

- Escritura de poderes de la sociedad.

- Declaración sobre otras ayudas o subvenciones solicitadas a efectos de concurrencia (declaraciones minimis, declaraciones de otras ayudas percibidas para el mismo concepto).

- Declaración de reintegro de ayudas.

- Certificación del nivel de empleo de la empresa (TC1 y TC2).

¿Que se entiende por Investigación y Desarrollo?

A efectos fiscales, la LIS en su artículo 35 define la Investigación como “la indagación planificada que persiga descubrir nuevos conocimientos y una superior comprensión en el ámbito científico y tecnológico”, mientras que el desarrollo se define como “la aplicación de los resultados de la investigación o de cualquier otro tipo de conocimiento científico para la fabricación de nuevos materiales o productos o para el diseño de nuevos procesos o sistemas de producción, así como para la mejora tecnológica sustancial de materiales, productos, procesos o sistemas preexistentes”.

En este punto, cabe hacer referencia a las definiciones aceptadas en el Manual de Frascati, en el que se inspiran las definiciones aceptadas por la normativa vigente, para las actividades elegibles dentro de la I+D:

- Investigación aplicada: consiste también en trabajos originales realizados para adquirir nuevos conocimientos, sin embargo, está dirigida fundamentalmente hacia un objetivo práctico específico.

- Desarrollo experimental: consiste en trabajos sistemáticos que aprovechan los conocimientos existentes obtenidos de la investigación y/o experiencia práctica y está dirigido a la producción de ciertos materiales, productos o dispositivos, a la puesta en marcha de nuevos procesos, sistemas y servicios, o a la mejora sustancial de los ya existentes.

¿Que son los sistemas de gestión empresarial y para qué sirven?

Las empresas más competitivas son aquellas que tienen la capacidad de identificar y satisfacer mejor las expectativas y necesidades de sus clientes y que centran sus esfuerzos en la mejora de la calidad de sus productos y/o servicios, desde el respeto escrupuloso al medio que le rodea; con una visión integral de la Gestión y una filosofía global de mejora continua.

Además de la calidad de los productos existe otro tipo de calidad relacionada con la gestión empresarial. Este tipo de gestión de la calidad se consigue a través de los “sistemas de gestión”.

Los sistemas de gestión son el conjunto de la estructura de organización, responsabilidades, de procesos y de recursos que se establecen en una empresa para llevar a cabo la gestión de la calidad.

Un sistema de gestión eficaz debe proporcionar valor añadido a la empresa, esencialmente permitiendo hacer las cosas mejor, de forma más barata o más rápida, a medida que el sistema se desarrolla.

Los principales estándares de sistemas de gestión ponen énfasis en la mejora continua.

Implantar un sistema de gestión le da la oportunidad de centrarse en optimizar las áreas que más le importan a Usted y a su entorno.

Debido a que los problemas ambientales que poseen las empresas han sido adquiridos a lo largo de su existencia y no pueden ser resueltos de inmediato, deben trabajar con un enfoque sistémico, bajo el principio de mejora continua. Por esta razón es oportuno destacar los beneficios que proporciona a las empresas la implementación de la ISO 14001:20004 como instrumento que permite mejorar continuamente el desempeño ambiental empresarial, sus resultados económicos y agregar valor a sus productos y servicios.

La gestión de la calidad se realiza mediante la implantación en las empresas de una serie de normas o requisitos. Estas normas son de carácter voluntario para las empresas.La más conocida es la ISO 9000, que es en realidad un conjunto de normas de calidad establecidas por la Organización Internacional para la Estandarización (ISO) que se pueden aplicar en cualquier tipo de organización (empresa de producción, empresa de servicios, administración pública…).

Normas ISO 14000: Las normas ISO 14000 consisten en una serie de normas y guías internacionales que tratan sobre la «Gestión Ambiental», es decir, se ocupan de «qué es lo que la empresa hace para minimizar los efectos perjudiciales de sus actividades sobre medio ambiente». El Sistema de Gestión Ambiental permite asegurar que se ha hecho todo lo necesario para minimizar el impacto negativo sobre el medio ambiente que generan los diferentes servicios, procesos y productos de una empresa, incluyendo el ciclo de vida de los productos hasta su destino final.

¿Cómo rentabilizar un proyecto de I+D o innovación tecnológica?

Según definición del Ministerio de Economía y Competitividad, las deducciones fiscales son uno de los instrumentos utilizados por la Administración General del Estado para fomentar determinadas actividades. En este caso, los incentivos fiscales están enfocados al impulso de la investigación, el desarrollo y la innovación.

Frente a otras técnicas de fomento las deducciones fiscales presentan las siguientes ventajas:

- Tienen unos efectos económicos equiparables a los de la subvención, pero no tributan.

- La aplicación es libre y general al no estar sometido a concurrencia competitiva con un presupuesto predefinido.

- La deducción fiscal es proporcional a las actividades de I+D+i desarrolladas. Además cabe su aplicación en ejercicios posteriores.

En cuanto a las deducciones fiscales en el impuesto de sociedades podemos destacar que pueden ser de dos tipos:

- Deducciones por I+D o innovación tecnológica.

- Patent Box

Para aplicar una deducción es necesario distinguir entre:

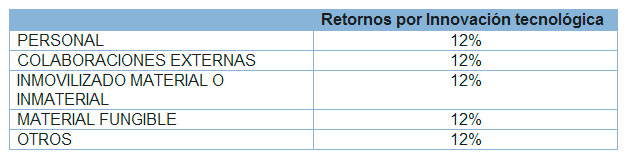

Los gastos considerados como elegibles por concepto de actividades de I+D+i, en el contexto actual, son los que se muestran en la siguiente tabla:

Las deducciones podrán ser:

El límite se establece en términos relativos, al 50% de la cuota íntegra del Impuesto sobre Sociedades (dicho límite máximo se amplía al 60 % de acuerdo a la Ley de Economía Sostenible, para ejercicios fiscales iniciados a partir del 6 de marzo de 2011).

PATENT BOX

El “Patent Box”, es una medida de carácter general que tiene su origen en el entorno fiscal europeo, en concreto, la Directiva Comunitaria“Interest & Royalty (2003/49/C) y con efectos en España desde el período impositivo de 1-1-2.008. Artículo 23 del texto refundido de la Ley del Impuesto sobre Sociedades[1].

· A nivel internacional España ha sido considerado uno de los países más generosos en el ámbito de los incentivos fiscales a la I+D según la OCDE.

· Actualmente el incentivo conocido como “patent box” se encuentra implantado en Bélgica, Holanda Luxemburgo, Francia, Irlanda, Suiza, China y Reino Unido (1.04.2013).

La recién aprobada Ley 14/2013 de apoyo a los emprendedores y su internacionalización, introduce, entre otras novedades fiscales, mejoras significativas en el régimen denominado patent box, para aquellas cesiones de intangibles que se realicen a partir del 29 de septiembre de 2.013. Este régimen trata de incentivar que las empresas identifiquen y exploten sus activos intangibles con la finalidad de impulsar su desarrollo e internacionalización.

CONCEPTO:

Reducción del 60% en la base imponible del impuesto de sociedades de los ingresos netos (ingresos menos gastos) procedentes de la cesión del derecho de uso o explotación de activos intangibles.

REQUISITOS:

Se recoge la transmisión de los activos intangibles, siempre que la entidad cedente haya creado los activos objeto de la cesión, al menos, en un 25% de su coste.

- Cesionario: para su explotación económica. No residente en paraíso fiscal. (salvo que este situado en un Estado Miembro de la UE y el sujeto pasivo acredite que la operativa responde a motivos económicos válidos).

- Especificación contractual.

- Registro contable diferenciado.

- Rentas: la diferencia positiva entre los ingresos del ejercicio procedentes de la cesión del derecho de uso y las cantidades que sean deducidas en el mismo por deterioro y gastos relacionados con el intangible. Cuando los activos no sean reconocidos en Balance se entenderá 80% de los ingresos procedentes de la cesión.

VENTAJAS:

- Poner en valor los resultados del Proyecto de I+D+i.

- Compatible con deducciones, subvenciones.

- Aplicable a cualquier tipo de entidad sujeto pasivo del impuesto de sociedades, de cualquier sector

- Aplicables a grupos empresariales.

- No límite temporal ni de cantidad.

- Aplicable a Cesión de uso, y transmisión de propiedad (Proyecto Ley Emprendedores)

- Atracción a la inversión internacional.

- Factor para incrementar patrimonios de PII.

- Obtención de financiación por royalties de tecnología.

INCONVENIENTES:

- Identificar y cuantificar los activos.

- Reciente aplicación.

- Inseguridad jurídica, no existe “de momento” certificación acreditada por ENAC, pero si se están dando importante pasos (UNE 166008). Acuerdos previos de Valoración (Ley 14/2013 de 27 de septiembre de apoyo a los Emprendedores y su internacionalización).